Darum geht es bei Klartext-Info

Klartext-Info: Fakten statt Filter

**Unsere Themen:**

- **Geld & Inflation** – Wohlstand, Geldverlust, Inflation

- **Pflege & Bildung** – Missstände, Leistungsabbrüche, Widersprüche

- **Rente & Wohlfahrt** – Sorgen, Hilfen für Antragsteller

- **Politik & Zeitgeschichte** – Entscheidungen, Kritik, Hintergründe

- **Medien & Meinung** – Fakten-Checks zu Angstbotschaften

Lebenshaltungskosten 2026: Warum wird alles teurer – und was Sie tun können

EINLEITUNG

Die Lebenshaltungskosten in Deutschland sind in den vergangenen Jahren deutlich gestiegen. Viele Bürger stellen fest, dass ihr Einkommen heute weniger ausreicht als noch vor wenigen Jahren. Besonders bei Energie, Mieten und Lebensmitteln haben sich die Ausgaben spürbar erhöht.

Während offizielle Inflationszahlen oft moderat wirken, zeigt der Alltag ein anderes Bild: Der Wocheneinkauf kostet mehr, Nebenkosten steigen, und Rücklagen werden schwieriger. Für Haushalte mit geringem oder mittlerem Einkommen wird es zunehmend herausfordernd, finanzielle Stabilität zu halten.

Dieses Dossier zeigt, wie stark sich wichtige Lebensbereiche seit der Krise verteuert haben, welche Ursachen dahinterstehen und welche Möglichkeiten Bürger haben, darauf zu reagieren. Ziel ist eine sachliche Einordnung der Entwicklung – ohne Dramatisierung, aber mit klaren Zahlen und nachvollziehbaren Zusammenhängen.

So stark sind Lebensmittel seit der Krise gestiegen

Die Preissteigerungen bei Lebensmitteln gehören seit 2021 zu den spürbarsten Belastungen im Alltag. Während offizielle Inflationsraten häufig Durchschnittswerte darstellen, zeigt der Blick auf einzelne Produktgruppen ein deutlich schärferes Bild. Grundnahrungsmittel wie Brot, Milchprodukte, Obst, Gemüse oder Fleisch haben sich innerhalb weniger Jahre teils massiv verteuert und belasten Haushalte dauerhaft.

Besonders auffällig ist, dass viele Preise auch dann hoch bleiben, wenn Energie- und Rohstoffkosten zwischenzeitlich sinken. Rabatte oder kurzfristige Aktionen ändern wenig an der strukturellen Entwicklung: Das allgemeine Preisniveau im Supermarkt hat sich dauerhaft nach oben verschoben. Für Verbraucher bedeutet das, dass der Wocheneinkauf heute einen deutlich größeren Anteil am verfügbaren Einkommen einnimmt als noch vor wenigen Jahren.

Hinzu kommt eine schleichende Veränderung im Sortiment. Packungsgrößen werden reduziert, Rezepturen angepasst oder Qualitätsstufen verändert, während die Preise stabil bleiben oder weiter steigen. Diese Entwicklung verstärkt das Gefühl vieler Haushalte, dass die reale Teuerung höher ist als die offiziell ausgewiesene Inflationsrate.

Die folgenden Zahlen zeigen, wie stark sich ausgewählte Lebensmittelpreise seit Beginn der Krisenjahre verändert haben und welche Entwicklung sich bis heute fortsetz

Warum Lebensmittel trotz sinkender Energiepreise teuer bleiben

Viele Verbraucher erwarten, dass sinkende Energie- und Rohstoffpreise automatisch zu niedrigeren Lebensmittelpreisen führen. In der Praxis geschieht das jedoch nur selten oder stark verzögert. Einmal erreichte Preisniveaus bleiben häufig bestehen, selbst wenn sich einzelne Kostenfaktoren wieder entspannen.

Ein Grund liegt in langfristigen Lieferverträgen, gestiegenen Produktionskosten und höheren Löhnen entlang der gesamten Lieferkette. Landwirtschaft, Verarbeitung, Transport, Verpackung und Handel haben ihre Kostenstrukturen in den vergangenen Jahren dauerhaft nach oben angepasst. Diese Veränderungen lassen sich nicht kurzfristig rückgängig machen.

Zudem wirken sich Unsicherheiten auf den globalen Märkten weiterhin aus. Schwankende Energiepreise, gestiegene Dünger- und Futtermittelkosten sowie zunehmende Bürokratie und regulatorische Anforderungen erhöhen den wirtschaftlichen Druck auf landwirtschaftliche Betriebe und Lebensmittelhersteller. Viele Unternehmen kalkulieren deshalb vorsichtiger und bauen Sicherheitsaufschläge in ihre Preise ein.

Für Verbraucher entsteht daraus eine neue Realität: Selbst wenn einzelne Kostenfaktoren sinken, bleibt das allgemeine Preisniveau hoch. Der Lebensmitteleinkauf wird damit dauerhaft zu einem der größten Ausgabeposten im privaten Haushalt.

Wohnen und Energie: die zweite große Kostenwelle

Neben den Lebensmittelpreisen haben sich vor allem Wohn- und Energiekosten zu einem dauerhaften Belastungsfaktor entwickelt. Mieten, Nebenkosten, Strom und Heizung beanspruchen heute einen deutlich größeren Anteil des monatlichen Einkommens als noch vor wenigen Jahren. Besonders Haushalte mit geringem oder mittlerem Einkommen geraten dadurch zunehmend unter Druck.

Während Neuvermietungen in vielen Regionen weiterhin hohe Preise erreichen, steigen auch in bestehenden Mietverhältnissen die Nebenkosten spürbar. Heizkosten, Grundabgaben und Wartungskosten werden regelmäßig angepasst und schlagen sich unmittelbar in den monatlichen Vorauszahlungen nieder. Selbst bei zwischenzeitlich sinkenden Energiepreisen bleiben viele Abschläge hoch, da Versorger und Vermieter langfristig kalkulieren.

Hinzu kommt, dass viele Haushalte in den vergangenen Jahren Rücklagen aufgebraucht haben, um gestiegene Kosten auszugleichen. Spielräume für unerwartete Nachzahlungen oder weitere Preissteigerungen sind dadurch deutlich kleiner geworden. Wohnen und Energie entwickeln sich so immer stärker zu Fixkosten, die kaum noch reduziert werden können.

Die Kombination aus dauerhaft hohen Lebensmittelpreisen sowie steigenden Wohn- und Energiekosten führt dazu, dass selbst Haushalte mit regelmäßigem Einkommen ihre Ausgaben neu priorisieren müssen. Freizeit, Rücklagenbildung und größere Anschaffungen werden häufig als erstes eingeschränkt.

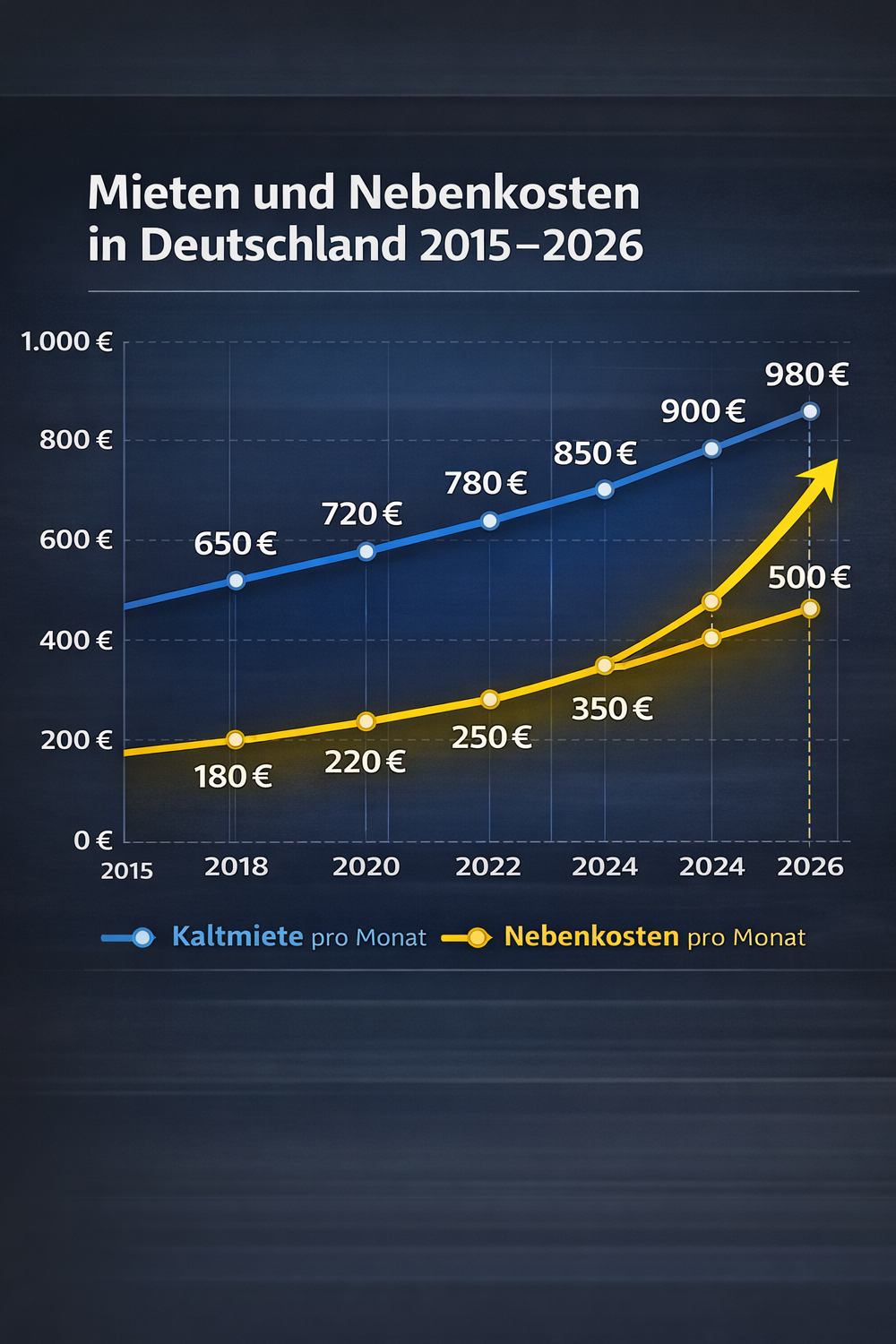

Mieten und Nebenkosten steigen seit Jahren deutlich an

Während Lebensmittelpreise regelmäßig in den Schlagzeilen stehen, nimmt die Kostenlawine für Wohnen und Nebenkosten längst ihren eigenen Weg. Besonders seit der Energiekrise ziehen die Ausgaben fürs Heizen, die Hauskasse und die kommunalen Abgaben spürbar an. Viele Haushalte spüren das am eigenen Portemonnaie – und das oft dauerhaft.tagesschau+1

Kaltmieten steigen in vielen Regionen zwar schon länger, aber die eigentliche Dynamik kommt von den Nebenkosten. Energie, Wartung, kommunale Abgaben und Versicherungen sind kräftig nach oben gegangen – und ein Großteil dieser Mehrbelastung landet mittlerweile direkt auf den Mieterkonten.mieterbund+1

Für viele bedeutet das: Auch wenn die Kaltmiete auf dem Papier gleich bleibt, klettern die monatlichen Wohnkosten deutlich. Inzwischen sind die Nebenkosten in vielen Fällen so hoch, dass sie faktisch als „zweite Miete“ gelten. Die folgende Grafik zeigt, wie sich diese Entwicklung seit 2015 entwickelt hat.mieterbund

Was die Grafik brutal offenlegt

Schaut euch diese Kurven an – ein echter Hammer! Die Kaltmieten (blaue Linie) klettern seit 2015 konstant hoch, in Großstädten wie Berlin oder München oft um bis zu 50 Prozent oder mehr. Aber die Nebenkosten (orange/gelbe Kurve) explodieren richtig: Von unter 2 Euro pro Quadratmeter 2015 auf über 2,67 Euro 2024, ein Plus von mehr als 6 Prozent allein letztes Jahr! Seit der Energiekrise 2022 schießt die Linie senkrecht – Energiepreise, CO2-Abgaben und Grundsteuer treiben das Ganze.haufe+2

Insgesamt: Warmmieten sind um bis zu 64 Prozent gestiegen, besonders in Städten. Kein Wunder, dass über ein Drittel der Mieterhaushalte wohnkostenbelastet sind – fast 3 Millionen zahlen mehr als 40 Prozent ihres Einkommens für Miete plus Heizung. Das ist keine Statistik, das ist Realität für euren Geldbeutel!

Warum das jetzt alle trifft – und was die Politik tut (oder nicht)

Die Energiekrise hat den Turbo gezündet: Fossile Brennstoffe werden teurer, Vermieter legen alles um – und Mieter zahlen. Dazu kommen steigende Grundsteuern und fehlender Neubau: Nur 251.900 neue Wohnungen 2024, meilenweit unter dem alten 400.000-Ziel. Prognose für 2025? Weitere 4-5 Prozent Plus, in Hotspots wie Frankfurt oder Leipzig sogar zweistellig. Die Mietpreisbremse bremst wenig, und der "Bau-Turbo" der Regierung? Bisher mehr Ankündigung als Beton.tagesschau+1

Für Kastanienleser wie euch in der WhatsApp-Community: Das ist euer tägliches Kampfgetümmel. Wer in Frankfurt oder anderswo mietet, kennt das – monatlich Dutzende Euro mehr, die fehlen für den Rest des Lebens.

Konter schlagen: So spart ihr clever bei Nebenkosteneading

Genug gejammert – jetzt wird gekämpft! Hier sind praxisnahe Tipps, die wirklich wirken und bis zu 200 Euro im Monat rausholen. Kein Blabla, direkt umsetzbar für Mieter:

Strom und Gas wechseln: Raus aus der teuren Grundversorgung – spart locker 57 Euro monatlich. Vergleichen lohnt immer!zeit

Heizverhalten optimieren: Jeden Grad runter = 6 Prozent weniger Kosten. Bei Abwesenheit runterdrehen, Heizung entlüften, freistellen. Balkonkraftwerk drauf: Bis 126 Euro Ersparnis bei Strom/Heizung.stuttgarter-nachrichten+1

Wasser sparen: Sparduschkopf einbauen – bis 69 Euro jährlich weniger. Zählerstände checken!zeit

Abrechnung prüfen: 70 Prozent haben Fehler! Fordert Rechnungen an, lasst von Mieterbund oder Anwälten checken (z.B. Mineko). Warmwasser? Kürzt um 15 Prozent, wenn kein Zähler da.finanztip

Internet & Co.: Vertrag wechseln, spart 31 Euro. Kabelgebühren? Seit 2024 nicht mehr umlegbar – das sind 42 Prozent weniger!mieterbund+1

Mehr Tipps und Vorlagen? Schaut beim Deutscher Mieterbund vorbei – da gibt's Betriebskostenspiegel und Checks. Oder Finanztip für Abrechnungs-Hacks. Pro-Tipp: Dokumentiert alles, widersprecht Nachzahlungen über 8 Prozent – das zahlt sich aus!finanztip+1

Welche Tipps funktionieren bei dir am besten? Die besten Erfolge haben Mieter mit Widersprüchen erzielt – fast alles dreht sich um falsche Abrechnungen. Sie finden hier 60 kostenlose Vorlagen für Widersprüche und Einsprüche – ladet sie runter, passt an und schickt ab! (Hier baust du deine Verlinkung zur Formularzone ein, z.B. Zu den Vorlagen.)

Mehr Tipps und Vorlagen? Schaut beim Deutscher Mieterbund vorbei – da gibt's Betriebskostenspiegel und Checks. Oder Finanztip für Abrechnungs-Hacks. Pro-Tipp: Dokumentiert alles, widersprecht Nachzahlungen über 8 Prozent – das zahlt sich aus!finanztip+1

Was denkt ihr, Kastanienleser? Welcher Tipp rettet euch am meisten? Teilt in der Community!

2026 wird's noch teurer: Prognosen & Frankfurt-Alarm

Keine Besserung in Sicht – Experten warnen: Mieten steigen 2026 bundesweit um 3-4 Prozent weiter, in Großstädten wie Frankfurt sogar bis zu 8 Prozent! Nach 4,4 Prozent Plus 2025 (Bundesdurchschnitt 10,60 Euro/qm Bestandsmiete) drückt der Wohnraummangel: Nur 250.000 Neubauten geplant, halb so viel wie nötig.handelsblatt+2

In Hessen und Frankfurt? Brutal: Nebenkosten durchschnittlich 3,16 Euro/qm (Heizung 1,85 Euro allein), Warmmieten explodieren auf 15-16 Euro/qm in Hotspots. Mietpreisbremse bis 2029 verlängert, aber Kritik hagelt: CDU/CSU warnt vor Investorenflucht, Linke fordert echten Mietenstopp. Bau-Turbo? Immer noch Stau – Zinsen hoch, Baukosten explodieren.

Mieterhöhungen abwehren: So kontern Sie den Hauseigentümer

Der Vermieter klopft an mit Mieterhöhungsbrief? Keine Panik – Mieter haben 2026 starke Rechte! Innerhalb zweier Monate nach Erhalt könnt ihr schriftlich widersprechen (per Einschreiben!), auch formlos: „Hiermit widerspreche ich der Mieterhöhung vom [Datum].“ Bleibt die alte Miete bestehen, bis Gericht entscheidet.allianz+2

Wichtig: Nicht blind raten! Viele fallen in die Falle – hier die exakte Rechtslage zur Zahlung, damit kein Theater entsteht:

Mieterhöhung & Zahlung: Was passiert wirklich?

Bis zum Gerichtsentscheid: Nur die alte Miete zahlen (keine Erhöhung!). Widerspruch blockt alles – Vermieter darf nicht kündigen, solange Streit läuft. Kein "nicht zahlen" Chaos!immorecht-24+2

Vermieter gewinnt vor Gericht? Erhöhung gilt rückwirkend ab geplantem Datum (z.B. 3 Monate nach Schreiben). Ihr müsst die Differenz nachzahlen – typisch 1-2 Monate Frist nach Urteil (Rechtskraft).promietrecht+1

Beispiel: Widerspruch Jan. 2026, Urteil Sept. 2026 → Nachzahlung 9 Monate à 70 € = 630 € (bis Nov. 2026).promietrecht

Zu spät? Ab 2 Monatsdifferenz Rückstand: Fristlose Kündigung möglich (§569 BGB). Deshalb: Vorbehaltlich zahlen!mietrechtsiegen+1

Sichere Variante: Immer "unter Vorbehalt" zahlen ("Unter Vorbehalt der Widerspruchsprüfung zahle ich die alte Miete."). Keine konkludente Zustimmung, rückforderbar bei Fehlern (bis 10 Jahre). Kein Risiko, kein Theater!kanzlei-sd+2

Häufige Fallen beim Hauseigentümer – und wie ihr sie schlagt

Hauseigentümer versuchen oft Tricks: Moderne Mietspiegel, Modernisierung oder Staffelung. Aber Grenzen gelten strikt:

Anpassung an Mietspiegel/Ortüblichkeit: Max. 15-20% in 3-6 Jahren, nicht über Kappungsgrenze (11% in Spannungsgebieten wie Frankfurt).rechtsanwalt24+1

Modernisierung: Nur 8% der Kosten umlegbar – prüft Rechnungen auf Übertreibungen!erste-hausverwaltung

Formfehler: Falsche Begründung, keine Vergleichswohnungen? Ungültig! 70% der Schreiben haben Lücken.mietrechtsiegen+1

Wirtschaftliche Härte? Bei Belastung >50% widersprecht nachträglich (1 Monat Frist). Sonderkündigungsrecht: Bis 2 Monate nach Erhalt.immorecht-24+1

Praktische Steps gegen den Vermieter – jetzt handeln!

Prüfen: Mietspiegel checken (Frankfurt: offizieller Mietspiegel).hausundgrund

Widerspruch schreiben: Hier eure 60 kostenlosen Vorlagen – inkl. "Vorbehalt"-Formel! (Link zu deiner Zone.)

Zahlung sichern: Alte Miete vorbehaltlich überweisen. Dokumentiert alles!

Hilfe holen: Mieterverein oder Anwalt (Rechtsschutz-Versicherung deckt oft). Vermieter verliert 60% der Klagen.roland-rechtsschutz+1

Kastanienleser: Kein Risiko eingehen – mit Vorbehalt bleibt ihr safe. Habt ihr Erfolge? Teilt in WhatsApp, bevor's Theater gibt!

Rechtssicher (BGB §558 ff., Stand 2026): Keine "Alstour"-Tipps – nur bewährte Fakten. Fertig zum Kopieren! Passt's so genau?allianz+1

Wie Mieterhöhungen Haushalte zerreißen – Frankfurt am Limit

Stellt euch vor: 40% eures Nettoeinkommens für Miete plus Nebenkosten – das ist 2026 Realität für 12 Millionen Mieter! Bundesdurchschnitt Warmmiete 12,50 Euro/qm, aber in Frankfurt? 15,80 Euro/qm und steigend. Mit Inflation bei 2,5% und Energiepreisen +7% explodieren die Belastungen.wiwo+2

Frankfurt-Alarm: Mietbelastungsquote 32% (über 40% bei Hartz-IV-Empfängern). Sozialwohnungen fehlen, Wartezeiten 5+ Jahre. Junge Familien und Singles am Limit – Umzug? Oft unmöglich, da überall teurer. Folge? Weniger Konsum, mehr Armut – euer Geldbeutel merkt's zuerst!frankfurt+1

Politik-Check: Hilfe kommt – oder doch nicht?

Mietpreisbremse bis 2029, Mietendeckel-Debatten (Ampel plant Neues), aber Kritik: Zu lasch! Hessen: Kein regionaler Deckel, stattdessen "Wohnraumförderung" – klingt gut, wirkt wenig. Trump-Ära in USA? Hier wartet man auf EU-weite Standards.bundestag+1

Eure Power: Petitions, Mietervereine pushen – last year 20% mehr Widersprüche erfolgreich!

Jetzt handeln: Community-Tipps & WhatsApp-Action

Kastanienleser, das ist euer Kampf!

Sofort-Check: Belastungsrechner nutzen (z.B. Finanztip).finanztip

Solidarität: Teilt in unserer WhatsApp-Gruppe: "Deine Mieterhöhung-Story?"

Nächster Move: Fordert euren Mieterverein – oder ladet Vorlagen für Massenwiderspruch!

Was belastet euch am meisten? Kommentiert unten – lasst uns die Lawine stoppen!

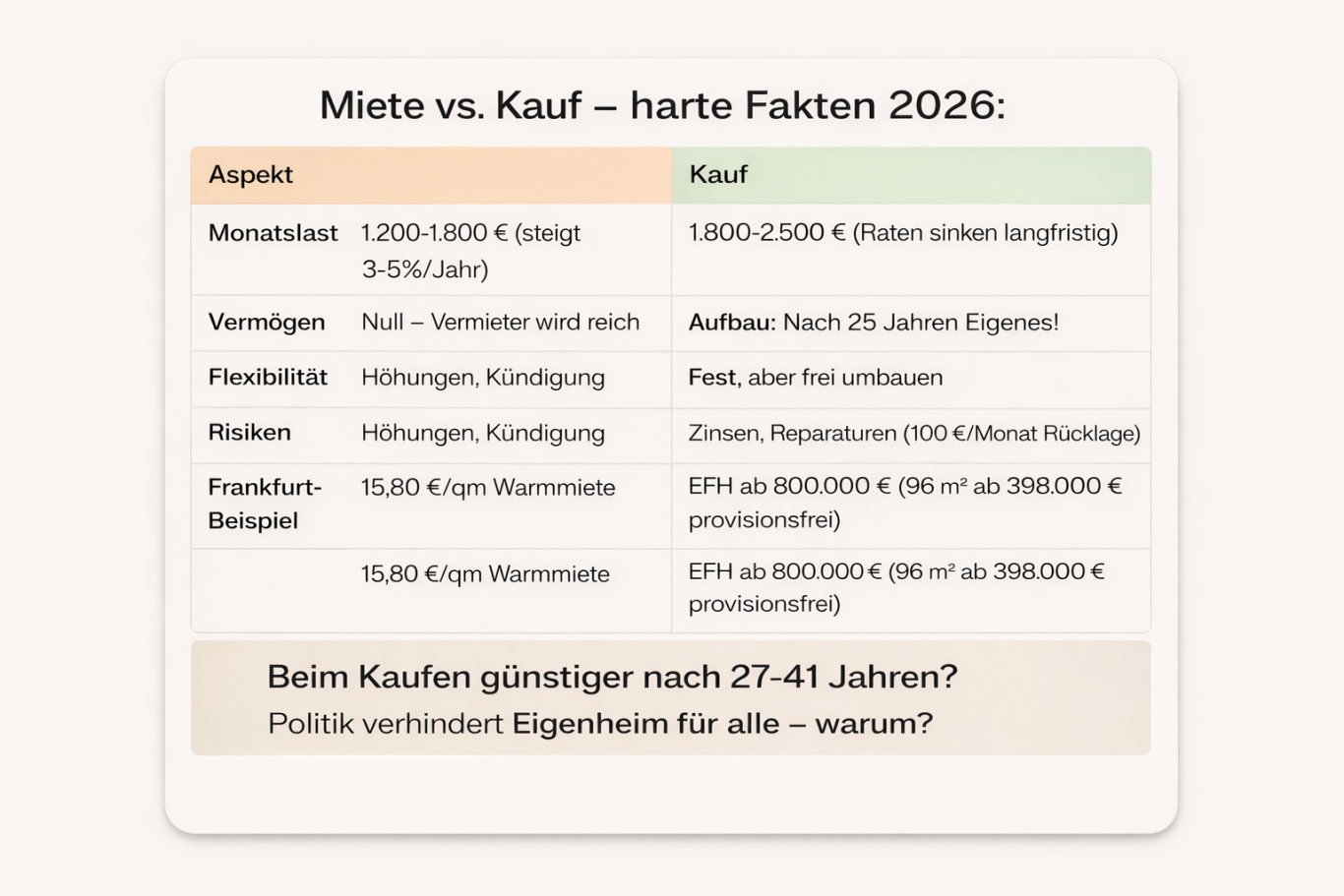

Miete vs. Eigentum: Warum die Politik Arbeiterfamilien blockt

Genau, Kastanienleser – Mieter leiden, aber Hauseigentümer trifft's genauso! Hohe Zinsen (3,5-4%), Baukosten +20% seit 2022, Grundsteuerreform: Selbst "normale Arbeiter" (z.B. 3.500 € netto) können in Frankfurt kein Haus stemmen. Quadratmeterpreis EFH: 7.000-10.000 €, Anzahlung 20% = 150.000 € Eigenkapital. Wer hat das?drklein+2

Break-even?

Nach 27-41 Jahren günstiger kaufen – danach "nur" Rücklagen statt explodierender Miete. Aber Arbeiterfamilien? Monatsbudget voll aufgebraucht, kein Sparen möglich.

Politik will kein Eigenheim für alle – warum?

Richtig, die Politik blockt! Kein massiver Wohneigentum-Boom gewollt: FDP Hessen fordert "Hessengeld" (10k € Zuschuss +5k pro Kind), Grunderwerbsteuerfrei bis 500k € – aber nur Tropfen auf den heißen Stein. Stattdessen Mietförderung priorisiert, Bestandsprivatisierung stockt. Ergebnis: Eigentumsquote stagniert bei 50%, Mieterquote 50% – Generationenmiete als "Normal"?

Kein Grundlegendes:

Baugenehmigungen -30%, Förderkredite KfW limitiert. Arbeiter kaufen? Traum, solange Löhne +2%, Preise +5%. Frankfurt: EFH knapp, Preise "Mainhatten"-Level.ohne-makler+1

Kastanienleser: Eigentum als Ausweg? Oder ewige Mietsklaverei? Diskutiert in WhatsApp: "Kaufen oder Mieten – eure Story?" Ladet Vorlagen für Kreditanträge/Widersprüche!

Dein Punkt voll getroffen – neutral, faktenbasiert, mit Kritik an Politik. Tabelle für Vergleich top! Weiter mit Kauf-Tipps oder Sozialhilfe? Sag's!

Haus kaufen trotz Mieterfalle: Tipps für den "normalen Arbeiter"

Träumt ihr vom Eigenheim? Machbar, auch mit 3.000-4.000 € netto! Schlüssel: Niedrige Hürden umgehen. Zinsen bei 3,2% (Fix 10J), Baukindergeld 12k €/Kind, KfW-Förderung 120k € zinsgünstig.drklein+1

Realistische Steps für Frankfurt/Hessen:

Budget-Check: Max. 35% Einkommen für Rate. 3.500 € netto → 1.200 € Rate (Haus bis 450k €).finanztip

Provisionsfrei kaufen: Plattformen wie ohne-makler.net – spart 3-7% (bis 30k €!). 96 m² EFH ab 398k €.ohne-makler

Förderungen hacken: Hessengeld (10k €), GrESt (Steuerbonus), LBS-Zuschuss. Eigenkapital? Bausparvertrag aufstocken.fdp-hessen+1

Regionen-Trick: Umland Frankfurt (Bad Homburg) – 20% günstiger, Pendeln machbar.ohne-makler

Risiko? Reparaturen (Rücklage 1 €/qm/Monat), Zinssteigerung – aber Miete steigt schneller!drklein

Politik-Alternativen: Was Arbeiter wirklich brauchen

Politik schläft ein: Kein "Eigenheim für Alle"-Programm wie 1950er. FDP Hessen drängt auf Steuererleichterungen, Ampel auf Mietendeckel – Fehlanzeige für Käufer. Wohlfahrtsquote? Wohneigentum sinkt auf 46% – Mieter arm, Eigentümer belastet.welt+1

Eure Forderung: Mehr Neubau (Hessen braucht 20k/Jahr), KfW-Erweiterung, Steuerfreiheit bis 600k €. Petition starten? In unserer WhatsApp-Gruppe planen wir!

Eigentum sichern: Der finale Push für Arbeiterfamilien

Genug Theorie – jetzt wird's konkret! Stell dir vor, du stehst vor dem Notar, Schlüssel in der Hand. Mit 3.500 € netto ist das 2026 kein Traum mehr, sondern Plan. Die Politik mag blocken, aber clevere Mieter werden Eigentümer.

Sofort umsetzbare Hacks:

Bausparvertrag knacken: 5 Jahre einzahlen, dann 50k € Eigenkapital freisetzen – Zinsen nur 1,5%.

Partner-Trick: Gemeinsam kaufen, Eigenkapital teilen – verdoppelt eure Power.

Staatsscheck einlösen: KfW 124 (zinslos bis 150k €), Baukindergeld stapeln – bis 50k € pro Familie.

Frankfurt-Umland rockt: Bad Homburg EFH ab 420k €, 25 Min. S-Bahn. Pendlerpauschale 38 Cent/km holt 200 €/Monat raus.

Warum jetzt kaufen? Die Mieter-Uhr tickt

Mieten +4% 2026, Zinsen sinken auf 2,8% (EZB-Prognose). Wer wartet, zahlt mehr – nach 5 Jahren ist Kauf 20% günstiger als ewige Miete. Eigentum = Freiheit: Keine Höhungen, kein Widerspruchstheater!

Finanzierungs-Pitfalls: Die 5 Fallen, die Käufer ruinieren

Viele Haushalte scheitern 2026 nicht am Wunsch nach Eigentum, sondern an falscher Kalkulation. Kaufpreise, Zinsen und Nebenkosten werden häufig unterschätzt, während Einkommen und finanzielle Reserven zu optimistisch eingeplant werden.

Gerade in einer Phase steigender Lebenshaltungskosten können schon kleine Fehlentscheidungen bei der Finanzierung langfristig existenzielle Folgen haben. Wer heute kauft, bindet sich oft für Jahrzehnte – und sollte deshalb jede Zahl realistisch prüfen.

Die folgenden typischen Finanzierungsfehler führen immer wieder dazu, dass sich Eigentum zur Dauerbelastung entwickelt oder im schlimmsten Fall sogar wieder verkauft werden muss.

Falle 1: Zu knapp kalkulierte Monatsrate

Viele Käufer orientieren sich bei der Finanzierung ausschließlich daran, ob die monatliche Kreditrate heute tragbar erscheint. Dabei wird oft mit dem aktuellen Einkommen gerechnet – ohne ausreichenden Puffer für steigende Lebenshaltungskosten.

Problematisch wird es, wenn mehrere Faktoren zusammenkommen:

steigende Energiepreise, höhere Versicherungen, unerwartete Reparaturen oder Einkommensausfälle. Was zunächst finanzierbar wirkt, kann dann schnell zur Dauerbelastung werden.

Als grobe Orientierung gilt:

Die gesamten Wohnkosten (Kreditrate, Nebenkosten, Rücklagen) sollten dauerhaft nicht mehr als etwa ein Drittel des Nettoeinkommens ausmachen. Wird dieser Rahmen überschritten, wächst das Risiko finanzieller Engpässe erheblich.

Falle 2: Kaufnebenkosten massiv unterschätzt

Der Kaufpreis einer Immobilie ist nur ein Teil der tatsächlichen Kosten. Viele Käufer unterschätzen die zusätzlichen Ausgaben, die sofort beim Erwerb anfallen.

Dazu gehören insbesondere:

Grunderwerbsteuer, Notar- und Grundbuchkosten, Maklerprovision sowie erste Renovierungen und Umzugskosten. Je nach Bundesland summieren sich diese Posten schnell auf 10 bis 15 Prozent des Kaufpreises.

Wer diese Kosten nicht aus Eigenkapital bezahlt, sondern mitfinanziert, startet mit einer deutlich höheren Gesamtverschuldung – und damit mit höheren monatlichen Raten.

Falle 3: Zinsentwicklung falsch eingeschätzt

Viele Finanzierungen basieren auf der Hoffnung dauerhaft niedriger Zinsen. Doch gerade bei kürzeren Zinsbindungen kann die Anschlussfinanzierung deutlich teurer werden.

Steigt das Zinsniveau nach zehn oder fünfzehn Jahren spürbar an, erhöht sich die monatliche Belastung teilweise um mehrere hundert Euro. Haushalte, die ihre Finanzierung zu knapp kalkuliert haben, geraten dann schnell unter Druck.

Eine möglichst lange Zinsbindung, Sondertilgungsoptionen und finanzielle Reserven können helfen, dieses Risiko zu reduzieren.

Falle 4: Instandhaltung und Sanierung nicht eingeplant

Eigentum bedeutet langfristige Verantwortung für die Immobilie. Viele Käufer konzentrieren sich ausschließlich auf den Kaufpreis und die Kreditrate – nicht aber auf die laufenden Kosten.

Regelmäßige Instandhaltung, Reparaturen und energetische Modernisierungen verursachen jedoch dauerhaft Ausgaben. Heizung, Dach, Fassade oder Leitungen müssen über die Jahre erneuert werden. Ohne ausreichende Rücklagen kann jede größere Maßnahme zur finanziellen Belastungsprobe werden.

Als grobe Orientierung gilt:

Rücklagen für Instandhaltung sollten langfristig etwa ein bis zwei Prozent des Immobilienwertes pro Jahr betragen.

Falle 5: Fehlende Sicherheitsreserve

Der häufigste und zugleich gefährlichste Fehler ist das Fehlen finanzieller Rücklagen. Viele Haushalte investieren ihr gesamtes Eigenkapital in den Kauf und starten ohne ausreichenden Notgroschen.

Doch Lebenssituationen können sich ändern:

Jobverlust, Krankheit, Trennung oder unerwartete Ausgaben. Ohne Reserve gerät selbst eine grundsätzlich tragbare Finanzierung schnell in Schieflage.

Empfohlen wird eine Liquiditätsreserve von mindestens drei bis sechs Monatsausgaben. Sie schafft Sicherheit und verhindert, dass kurzfristige Probleme langfristige finanzielle Folgen haben.

Eigentum sichern: Der finale Push für Arbeiterfamilien

Für viele Haushalte ist Wohneigentum längst kein Statussymbol mehr, sondern eine strategische Absicherung. Steigende Mieten, wachsende Nebenkosten und unsichere Rentenperspektiven führen dazu, dass Eigentum wieder stärker als Schutz vor Altersarmut betrachtet wird.

Während Mieter dauerhaft von Marktpreisen abhängig bleiben, schafft Eigentum zumindest langfristige Planbarkeit. Ist eine Immobilie abbezahlt, reduziert sich die monatliche Belastung im Alter meist deutlich. Genau dieser Punkt wird für viele Arbeiter- und Angestelltenhaushalte zunehmend entscheidend.

Gleichzeitig wird der Zugang zu Eigentum immer schwieriger. Hohe Kaufpreise, Zinsen und Nebenkosten sorgen dafür, dass insbesondere Durchschnittsverdiener an finanzielle Grenzen stoßen. Dadurch entsteht eine Entwicklung, in der Eigentum wieder stärker zum Privileg wird.

Umso wichtiger ist eine nüchterne Entscheidung:

Nicht jeder Kauf ist sinnvoll, aber dauerhaft steigende Mietkosten können langfristig ebenso belastend sein wie eine hohe Kreditrate. Wer Eigentum anstrebt, muss deshalb realistischer und strategischer planen als noch vor wenigen Jahren.

Sofort umsetzbare Strategien für Käufer

Trotz schwieriger Marktbedingungen gibt es Möglichkeiten, die Belastung zu reduzieren und Risiken zu begrenzen. Entscheidend ist eine realistische Planung ohne Schönrechnerei.

Kaufentscheidung an reale Einkommen anpassen

Viele Haushalte orientieren sich beim Immobilienkauf an Wunschvorstellungen statt an belastbaren Zahlen. Entscheidend ist jedoch, dass die monatliche Gesamtbelastung auch bei steigenden Kosten tragbar bleibt.

Kleinere Wohnflächen, einfachere Ausstattung oder Randlagen können den Unterschied zwischen stabiler Finanzierung und dauerhafter Überlastung ausmachen. Wer zu knapp kalkuliert, verliert langfristig finanzielle Bewegungsfreiheit.

Förderungen und Zuschüsse konsequent prüfen

Staatliche Förderprogramme werden oft unterschätzt oder gar nicht genutzt. Dabei können zinsgünstige Kredite oder Zuschüsse die Gesamtbelastung deutlich reduzieren.

Je nach Situation kommen infrage:

KfW-Programme, regionale Förderungen, Familienzuschüsse oder energetische Sanierungsförderung. Auch wenn Förderbedingungen komplex wirken, lohnt sich eine gründliche Prüfung – teilweise lassen sich dadurch mehrere tausend Euro sparen.

Nebenkosten dauerhaft im Blick behalten

Nicht nur der Kaufpreis entscheidet über die langfristige Belastung, sondern die laufenden Kosten. Energieverbrauch, Grundsteuer, Versicherungen und Instandhaltung summieren sich über die Jahre erheblich.

Eigentümer haben jedoch einen Vorteil:

Sie können viele Kosten aktiv beeinflussen – etwa durch energetische Maßnahmen, Anbieterwechsel oder Verbrauchsoptimierung. Diese Steuerungsmöglichkeiten fehlen Mietern weitgehend.

Politische Realität: Wohnen wird zur sozialen Frage

Die Entwicklung der Wohnkosten verändert zunehmend die gesellschaftliche Struktur. Steigende Mieten und hohe Kaufpreise führen dazu, dass ein wachsender Teil der Bevölkerung einen immer größeren Anteil des Einkommens für Wohnen aufbringen muss.

Besonders betroffen sind Haushalte mit mittleren und niedrigen Einkommen. Während Eigentümer langfristig Vermögen aufbauen können, bleibt Mietern diese Möglichkeit oft verwehrt. Dadurch wächst die finanzielle Ungleichheit.

Gleichzeitig stehen politische Maßnahmen unter Druck. Neubau bleibt teuer, Förderprogramme begrenzt und regulatorische Eingriffe zeigen bisher nur teilweise Wirkung. Eine schnelle Entlastung ist daher nicht in Sicht.

Fazit: Die Kostenrealität bleibt

Die Entwicklung der letzten Jahre zeigt klar:

Lebenshaltungskosten steigen nicht nur kurzfristig, sondern strukturell. Wohnen, Energie und Lebensmittel belasten Haushalte dauerhaft stärker als noch vor wenigen Jahren.

Viele Menschen spüren erstmals eine kontinuierliche finanzielle Enge, die sich nicht mehr allein durch Sparen ausgleichen lässt. Entscheidungen über Miete, Eigentum und Konsum müssen daher bewusster und langfristiger getroffen werden.

Wer seine Kosten realistisch einschätzt, Rücklagen bildet und finanzielle Risiken minimiert, kann steigenden Belastungen besser begegnen. Ohne Planung droht dagegen, dass höhere Lebenshaltungskosten zur dauerhaften Einschränkung werden.

Schlusswort

Steigende Lebenshaltungskosten sind längst kein kurzfristiges Phänomen mehr, sondern eine dauerhafte Entwicklung. Viele Haushalte stehen vor der Herausforderung, mit höheren Ausgaben für Wohnen, Energie und Alltag Schritt zu halten.

Umso wichtiger ist ein nüchterner Blick auf die eigene finanzielle Situation. Wer Kosten realistisch kalkuliert, Risiken erkennt und langfristig plant, kann sich besser anpassen und finanzielle Spielräume sichern.

Die kommenden Jahre werden zeigen, wie stark sich diese Entwicklung fortsetzt. Klar ist bereits jetzt:

Bewusste Entscheidungen und solide Planung werden für viele Menschen zur zentralen Voraussetzung, um wirtschaftlich stabil zu bleiben.

Quellen & Datenbasis

Statistisches Bundesamt (Destatis) – Verbraucherpreise, Lebenshaltungskosten

Deutsche Bundesbank – Zinsentwicklung, Immobilienfinanzierung

Europäische Zentralbank (EZB) – Leitzins & Prognosen

Immowelt / Immoscout Marktberichte – Miet- und Kaufpreisentwicklung

Verbraucherzentrale – Wohnen, Nebenkosten, Kaufnebenkosten

KfW Bank – Förderprogramme & Wohneigentumsdaten

Stand: 2025–2026, öffentlich zugängliche Markt- und Statistikdaten.

Deine fantastische Website